ESG отчетността става все по-важна част от начина, по който компаниите представят своето управление на екологични, социални и управленски рискове. Изборът на рамка за ESG отчетност често се представя като технически въпрос – кой стандарт да се използва и какви показатели да се включат.

В практиката всъщност изборът на рамка е преди всичко управленско решение.

Всичко започва с един по-фундаментален въпрос. Пред кого се отчита организацията.Кои са основните заинтересовани страни на компанията и каква информация очакват те?

Инвеститорите, банките, клиентите и регулаторите очакват различен тип информация. Затова една и съща рамка не е подходяща за всяка компания. Изборът зависи от бизнес модела, профила на риска и средата, в която компанията работи. Както и от секторните политики на бранша.

Какво представлява ESG отчетността

ESG отчетността описва как една организация управлява своето въздействие върху околната среда, обществото и корпоративното управление.

Това включва например:

- емисии на парникови газове

- използване на ресурси и енергия

- условия на труд

- структура на управление и контрол

През последните години тези теми постепенно се превърнаха в част от анализа на риска на компаниите. Банките и инвеститорите използват ESG информацията, за да оценят дългосрочните рискове и устойчивостта на бизнеса.

В Европейския съюз новата директива за корпоративна отчетност за устойчивост (CSRD) допълнително разширява изискванията за нефинансова отчетност.

Защо рамката за ESG отчетност има значение

Без ясна рамка ESG отчетността лесно се превръща в списък от разнородни данни.

Рамките и стандартите дават структура, определят кои теми са важни, как се измерват и как се представят резултатите.

Добре избраната рамка помага на компанията:

- да подреди информацията си по ясен начин

- да покаже рисковете и възможностите пред бизнеса

- да говори на езика на инвеститорите и банките

- да сравнява резултатите си във времето

Затова изборът на рамка не е формалност, а част от начина, по който компанията се позиционира пред своите партньори.

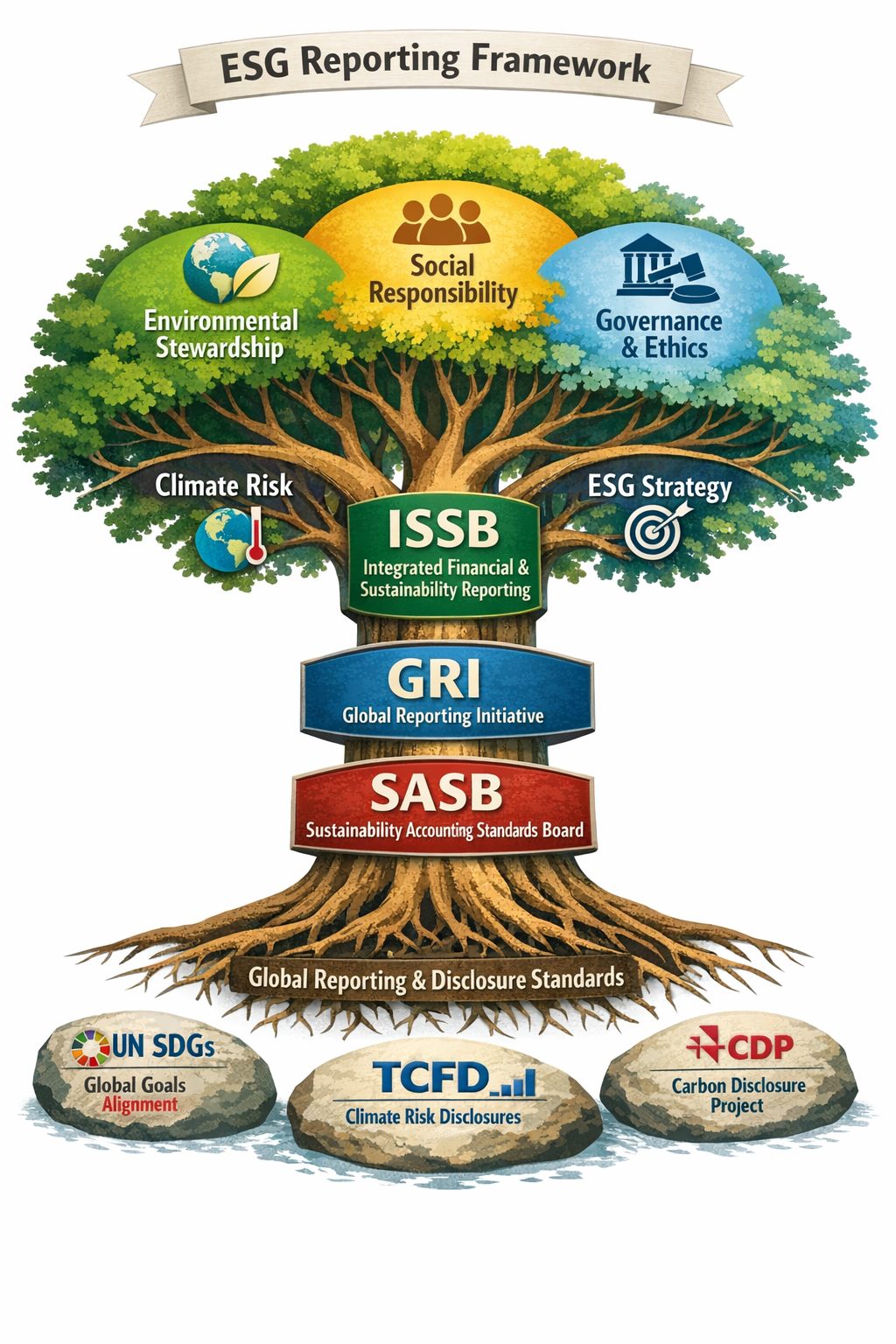

Основните рамки за ESG отчетност

През последните години се утвърдиха няколко международни рамки и стандарти. Те не са взаимно изключващи се и често се използват в комбинация.

Global Reporting Initiative (GRI)

GRI е една от най-широко използваните доброволни рамки за устойчиво развитие.

Тя разглежда как дейността на компанията влияе върху обществото и околната среда. Затова често се използва от компании, които искат да покажат по-широкото въздействие на бизнеса си – например във веригата на доставки или в отношенията с общностите.

International Sustainability Standards Board (ISSB)

ISSB стандартите са разработени с фокус върху инвеститорите и капиталовите пазари.

Те разглеждат ESG темите през призмата на финансовата материалност, кои фактори могат да повлияят върху стойността и устойчивостта на компанията. Основна тежест е върху измерването на нефинансовите рискове и тяхното управление.

Затова ISSB често се използва от публични компании и организации, които работят активно с инвеститори.

Task Force on Climate-related Financial Disclosures (TCFD)

TCFD е рамка, която се фокусира конкретно върху климатичния риск.

Тя изисква компаниите да анализират:

- как климатичните промени могат да повлияят на бизнеса

- какви сценарии са възможни

- как управлението и стратегията, отчитат тези рискове

TCFD се използва широко във финансовия сектор и в компании с по-висока експозиция към климатичен риск.

Цели за устойчиво развитие на ООН (SDGs)

Някои организации, особено в сферата на развитието и социалните програми, използват рамката на Целите за устойчиво развитие на ООН.

Този подход показва как дейността на организацията допринася за глобални цели като намаляване на бедността, достъп до образование или опазване на природните ресурси.

CDP

CDP е платформа за разкриване на информация, използвана най-вече от компании с по-високи емисии.

Чрез нея се публикуват подробни данни за:

- въглеродни емисии

- използване на вода

- управление на гори и природни ресурси

Тази информация често се използва от инвеститори и анализатори при оценка на екологичните рискове.

Как компаниите избират рамката си

В практиката изборът на рамка обикновено следва логиката на заинтересованите страни. Основна тежест е върху измерването на нефинансовите рискове и тяхното управление.

Публични компании

Компаниите, работещи активно с капиталовите пазари, често използват рамки като ISSB и TCFD. Те предоставят информация, която инвеститорите използват при оценка на риска.

Международни компании

Големите компании с глобални вериги на доставки често комбинират GRI и ISSB. Така могат да покажат както въздействието върху обществото, така и финансовите рискове.

Финансови институции

За банки и инвестиционни фондове ESG темите са пряко свързани с управлението на риска. Затова структурираното разкриване на информация за климатичните и преходните рискове е ключово.

Компании с високи емисии

Енергийни, инфраструктурни и индустриални компании често използват допълнително и CDP, за да предоставят подробни данни за емисиите и плановете за декарбонизация.

Няма универсална рамка

Въпреки многото стандарти няма една „най-добра“ рамка за ESG отчетност.

Подходящият избор зависи от няколко фактора:

- кои са основните заинтересовани страни

- географското местоположение на активите на компанията

- какви рискове са най-съществени за бизнеса

- в каква регулаторна среда работи компанията

- какви очаквания имат инвеститорите и банките

Затова изборът на рамка трябва да бъде част от по-широк разговор за управлението на компанията и за начина, по който тя представя своята устойчивост.

Q&A

Как се избира ESG рамка за отчетност?

Компаниите избират ESG рамка според три основни фактора:

- очакванията на инвеститорите, финансовите институции и другите важни заинтересувани страни

- регулаторните изисквания

- въздействието на бизнеса върху околната среда и обществото.